آیا تشخیص کلاهبرداری با استفاده از فناوری بلاک چین ممکن است؟ با ما در این مقاله خط دید همراه باشیم تا این مورد از استفادههای بلاک چین را باهم بررسی کنیم.

کلاهبرداری بیمه ای بیش از 40 میلیارد دلار در سال برای شرکتهای بیمه هزینه دارد و تشخیص آن با استفاده از روش های استاندارد فعلی دشوار است.

فناوری دفتر کل مشترک بلاک چین میتواند با تجمیع دادههای مربوط به خسارت در بین شرکتهای بیمه، کشف موارد تقلب را بسیار سریع و راحتتر کند.

کشف تقلب در دنیای امروز با کمک بلاک چین

طبق گزارش FBI در سال ۲۰۲۲، کل هزینه تقلب بیمه ای (بدون احتساب کلاهبرداریهای بیمه درمانی) در ایالات متحده بیش از 40 میلیارد دلار در سال تخمین زده می شود.

این فقط مشکلی برای شرکتهای بیمه که هزینه زیادی به طور سالانه متقبل میشوند نیست. کلاهبرداریهای بیمه برای یک خانواده متوسط آمریکایی بین 400 تا 700 دلار به صورت افزایش حق بیمه هزینه دارد.

پیچیدگیهای ساختاری صنعت بیمه مدرن دارای شکافهای ساختاری بسیار با اهمیتی است که می توان از آنها برای مقاصد سوء استفاده کرد. این موارد فرصتهایی را برای مجرمان ایجاد میکند تا برای دریافت یک خسارت، چندین ادعا در بیمهگرهای مختلف مطرح کنند.

📌مقاله مرتبط

برای آشنایی بیشتر با موضوع، پیشنهاد می شود این مقاله را نیز مطالعه بفرمایید: نقش بلاکچین در صنعت بیمه

تشخیص و پیشگیری از جعل و کلاهبرداری با بلاک چین در بیمه

فناوری بلاک چین می تواند هماهنگی بهتری را بین بیمه گذاران برای مبارزه با مواردی که در بخش قبل مطرح کردیم، ایجاد کند.

در یک دفتر کل توزیع شده، بیمهگران میتوانند تراکنشهای دائمی را با کنترلهای دسترسی دقیق برای محافظت از امنیت دادهها ثبت کنند. ذخیره اطلاعات ادعاها در یک دفتر مشترک به بیمهگران کمک میکند تا با هم همکاری کنند و رفتار مشکوک را در سراسر اکوسیستم شناسایی کنند.

امروزه، بیمهگران عمده روی دادههای جمعآوریشده از حوزه عمومی و شرکتهای خصوصی سرمایهگذاری میکنند تا بتوانند فعالیتهای متقلبانه را بهتر پیشبینی و تحلیل کنند. دادههای عمومی را میتوان برای شناسایی الگوهای رفتار متقلبانه از تراکنشهای قبلی استفاده کرد، اما به دلیل دشواری اشتراکگذاری اطلاعات حساس بین سازمانهای مختلف، اغلب این دادهها متناقض است. توسعه پیشگیری از کلاهبرداری در سطح صنعت بیمه به دلیل محدودیتهای مربوط به اشتراکگذاری اطلاعات قابل شناسایی شخصی – مانند نام، آدرس و تاریخ تولد، بسیار ناکارآمد باقی ماندهاست.

البته باید توجه داشت که پیشگیری از جعل و کلاهبرداری با بلاک چین در بیمه به سطح عظیمی از هماهنگی بین بیمهگذاران نیاز دارد. این هماهنگی و همکاری میتواند در درازمدت بسیار سودمند باشد.

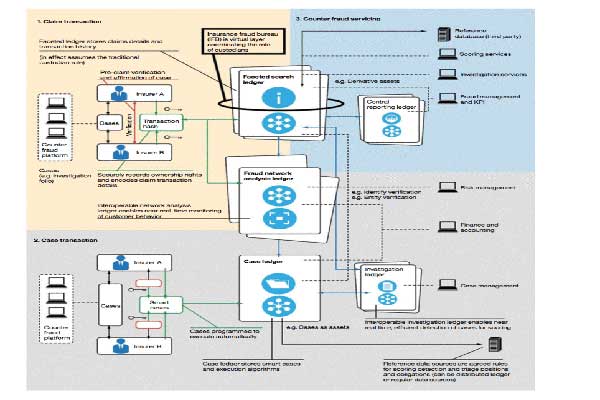

یک طرح پیشنهادی برای پیاده سازی بلاک چین ضد تقلب ، منبع: IBM

یک اکوسیستم مبتنی بر بلاک چین برای مقابله با کلاهبرداری می تواند با به اشتراک گذاری ادعاهای تقلبی برای کمک به شناسایی الگوهای رفتار سوء آغاز شود.

این امر به بیمه گران 3 مزیت کلیدی می دهد:

1.حذف رزرو مجدد، یا رسیدگی به ادعاهای متعدد از یک حادثه

2.ایجاد مالکیت از طریق گواهی های دیجیتال و کاهش جعل اسناد

3.کاهش فساد در بخش بیمه، به عنوان مثال، در مورد کارگزاران بدون مجوز که بیمه می فروشند و حق بیمه به جیب می زنند.

مثال

فناوری دفتر کل توزیع شده مبتنی بر بلاک چین میتواند از وقوع تراکنشهای مضاعف برای یک ادعای دریافت خسارت به روشی مشابه با نحوه محدود کردن هزینههای مضاعف توسط ارزهای دیجیتال جلوگیری کند. اگر کسی بخواهد 2 تراکنش مربوط به یک بیت کوین انجام دهد، این تراکنش های تایید نشده در برابر بلوک های اطلاعات مربوط به این یک بیت کوین که در دفتر ثبت شده است تطبیق داده میشود.